步入7月份后,又到了一年一度的楼市“期中考”。自2021下半年以来,在不太景气的大环境以及叠加疫情影响后下,整个楼市热度可以说是急转直下。

因此今年利好房地产的政策开始频频出台,莆田也不例外!特别是5月份以后,两度调整住房公积金政策,与此同时,莆田主流银行相继下调房贷利率。在此背景下,2022上半年莆田楼市交出了什么样的答卷呢?

昨日,莆田市住房和城乡建设局发布了关于2022年上半年商品房销售和库存情况的通报,我们用数据带着大家做一个简单的总结。

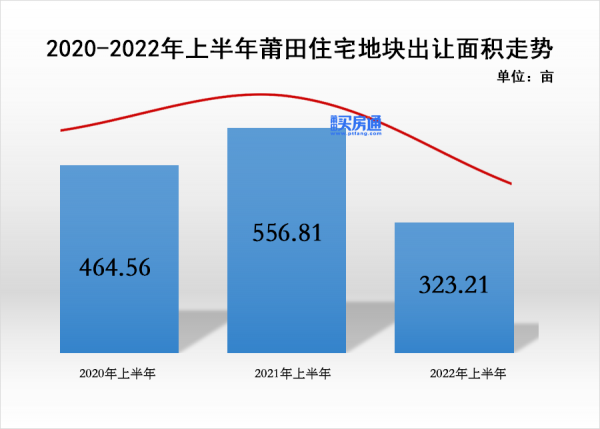

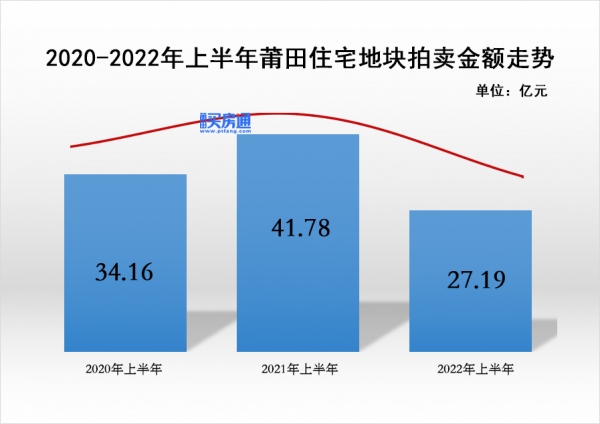

323.21亩!27.19亿!

出让面积、拍地收入均遭腰斩

因为在前几年的报告中并未出现住宅地块的数据公示,所以这里的对比数据是我们根据每次的土拍结果进行统计,仅供参考。

纵观今年上半年,莆田土地市场成交有所下降,全市(不含仙游)合计出让商品住宅面积约323.21亩,这个出让面积不仅较去年下降了41.95%,更是不及受疫情影响的2020年上半年。

去年上半年,全市(不含仙游)合计出让商品住宅面积约556.81亩;而2020年,虽然受到疫情的影响,上半年仅出让5宗住宅用地,但是因为铜锣湾万达地块占地面积达到了约255亩,使得当年上半年的住宅用地出让面积仍然超过了今年上半年数值。

另外,在地块出让金额上,今年上半年莆田商品住宅拍地总金额(不含仙游)为27.19亿,相比去年上半年的41.78亿,下跌34.92%,同样少于2020年上半年的34.16亿。

在“三道红线”重压下,大部分民营房企融资环境急剧收紧,渠道收窄,加上去年下半年开始楼市的下行,开发商去化压力大、回款慢,资金严重受困,导致房企拿地意愿跌到了历史最低值。

而土地市场的降温,也意味着接下来一段时间内新开楼盘数量和新房供应量会随之减少,购房者可选择性也会大大降低。

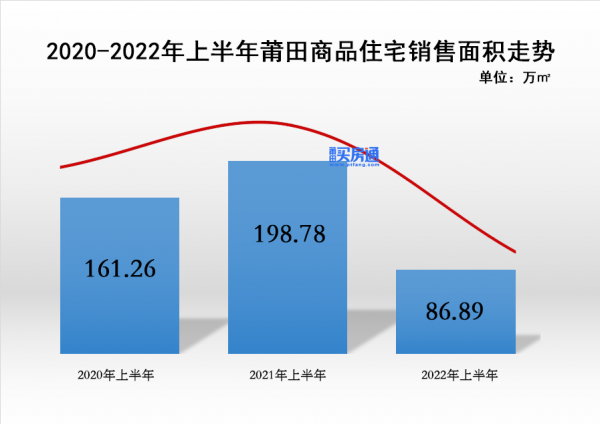

同比下降56.29%

上半年新房成交86.89万㎡

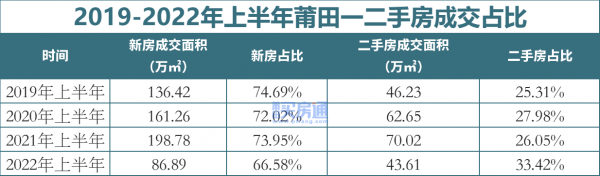

土地市场趋冷,新房市场同样去化不佳。根据莆田住建局的数据显示,今年上半年莆田市新房住宅销售数据为86.89万㎡,同比下降56.29%。

从这组数据来看,今年莆田楼市确实存在大部分项目去化情况不大理想的情况。

去年上半年,莆田楼市处于上行阶段,楼市热度高,开发商推盘热情不减。

光是万达板块,就有建发融创和鸣兰溪、三盛中梁璞悦风华、玖玺正荣府3期和中南珑禧台等多个楼盘打擂台。

主城的联发融创龍德井壹号和绶溪版块的保利天汇同样在去年上半年相继开盘,而位于玉湖新城的大唐玉湖印象也在那个时候迎来了项目的售罄。

此外,涵江的恒冠文昌府、保利堂悦和秀屿的铜锣湾万达、国投景园、清塘雅居等项目项目也闻风而动,在去年相继有入市动作。

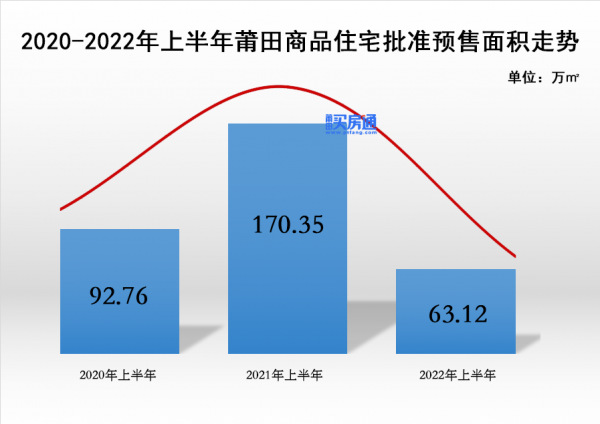

相比之下,今年上半年,楼市处于下行阶段,多数楼盘仍以普通续销为主。这一点从今年上半年的开发商取证的数量和推盘规模就可见一斑。

今年上半年,仅建发龙湖书香府和国投木兰府、保利禧悦等少数楼盘有选择举办大规模开盘活动,冷冷清清的楼市也与去年同期热闹的市场形成强烈的反差,导致了成交数据呈断崖式下跌。

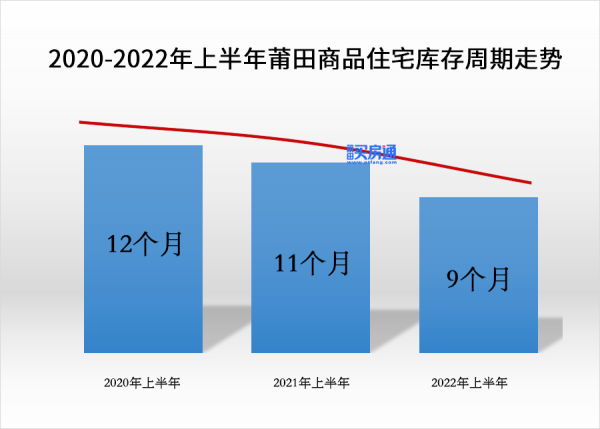

去化周期最低仅6个月

这些板块房源供应不足

不过,据数据显示,截至目前,莆田商品住宅262.79万㎡、去化周期9个月,在售存量维持历史较低水平。

具体到各个板块,我们可以发现,荔城、城厢两区的去化周期仅分别为7个月和6个月,目前主城除了绶溪板块有较为充足的住宅供应外,其余板块去化周期已低于合理期间。

如中心城区仅联发融创龍德井壹号一家新盘在售;玉湖板块目前仅保利联发玉湖和悦一个项目有住宅新品待推;万达板块纯新项目同样寥寥无几,且近期暂无住宅用地推出;至于城北板块,整个片区仅剩联发君领天玺少量尾盘房源,以及建发保利玖华府有住宅产品供应。

除此之外,目前去化周期同样偏短的还有秀屿板块,去化周期为6个月。

目前片区内仅力高仟喜荟广场和大唐中梁樾秀世家等少量楼盘在售,不过片区内清塘大道北侧地块十二成功出让以及澳德状元里的入市,或将一定程度上补充秀屿楼市的后续供应。

而涵江、秀屿和北岸的去化周期则相对较长,分别达到了11个月、17个月和21个月。

涵江主因为去年不少品牌开发商相继入驻,导致目前区域内供应量较大。

而和涵江一样,随着越来越多知名房企的进驻,仙游楼市也日渐饱和,加上近些年刚需需求的满溢,进一步加剧了市场的激烈竞争。

北岸则因为地理位置的因素,板块的受众往往只是地缘客户,受众小,所以去化困难。

二手房表现抢眼

成交量占比逐年攀升

另外,汇总一下今年的一二手房成交数据,我们也可以发现一个有趣的现象!虽然近几年来莆田二手房成交量有波动,但整体的成交占比却不断提高。

而购房者之所以将目光转移至二手房市场,很大一部分原因是因为新房交付存在不确定性,选择购买二手房以求“落袋为安”。

2021年下半年起多个民营房企“暴雷”导致部分项目出现工期延后甚至停工烂尾现象。尤其是当前市场信心疲软的情况下,不少购房者也纷纷转变购房观念选择“所见即所得”的二手房。

而这些二手房里,“次新房”更是购房者特别是刚需首选。

除了不用担心烂尾的问题外,与期房相比,次新房一般周边配套完善,且多为外来房企开发,相较于房龄较老的二手房,规划设计更为合理,符合年轻刚需一族的居住需求。

与此同时,次新房在学区上,相比期房有着更大的确定性,更是受到了刚学购房者的青睐。

总的来看,今年二手房成交占比的不断提高,除了次新房本身的优势之外,更多的是购房者“避险”心里所致。

正是基于这个原因,若新房交付问题短期无法彻底解决,仍将有一大部分刚需将转移至二手房,而二手房成交的变化,势必会对新房成交带来不小的影响。

结语:纵观整个上半年,虽然从政策端来看宽松趋势明显,但购房者对楼市预期已然转变,莆田楼市整体成交还是比较低迷的。在如此复杂的大环境下,2022年下半场的莆田楼市会如何发展犹未可知。

不过值得注意的是,随着LPR的下调,莆田房贷利率也进入了持续下行通道,首套住宅利率已下探到4.25%,对刚需来说,在目前莆田市场分化的情况下,今年下半年是不错的置业时机,可以多去市场跑一跑,说不定能捡到笋。